Televisión en directo

Televisión en directo Radio en directo

Radio en directo

Dónde cobrar los premios de la Lotería de Navidad y cuánto se lleva Hacienda

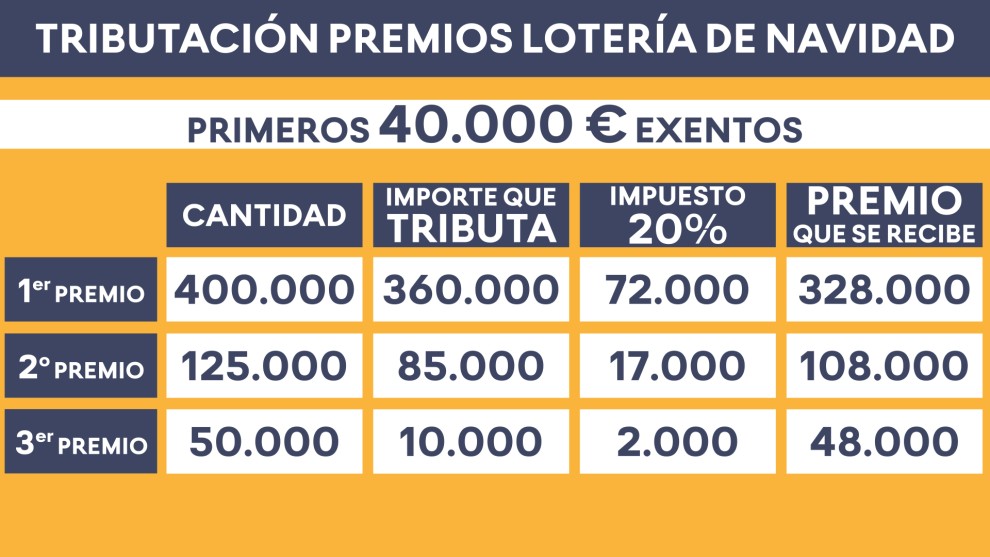

Los premios inferiores a 2.000 euros se pueden cobrar en los puntos de venta de la red comercial de Loterías, y el resto en las entidades financieras autorizadas. Hacienda se lleva el 20% de las cantidades que superen los 40.000 euros

Sorteo extraordinario de la Lotería de Navidad. / Europa Press

Sorteo extraordinario de la Lotería de Navidad. / Europa PressTras la alegría inicial por haber sido agraciado con un premio, grande o pequeño, en el sorteo extraordinario de la Lotería de Navidad, suelen surgir dudas acerca de dónde se cobra, cómo, o cuánto se lleva la Agencia Tributaria. Los premios que no superen los 2.000 euros se pueden cobrar en cualquier administración de lotería, y los que superen esa cantidad en una entidad bancaria autorizada por la Sociedad Estatal de Loterías y Apuestas del Estado (SALE). Los premios inferiores a 40.000 euros están exentos de impuestos, y a partir de esa cantidad, tributan al 20%.

Es decir, por cada décimo premiado del Gordo de Navidad con 400.000 euros, el afortunado recibirá 328.000 euros, por el segundo premio, dotado con 125.000 euros, el ganador recibirá 108.000, mientras que los ganadores de los 50.000 euros del tercer premio, obtendrán 48.000 euros. El resto de premios no llevan retención por parte de Hacienda al ser inferiores a 40.000 euros.

Los afortunados no tendrán que declarar el dinero que han ganado, puesto que a la hora de cobrarlo, Hacienda ya retiene automáticamente el porcentaje que le toca. Otra de las ventajas es que no habrá que pagar de más en la declaración anual de la renta, dado que los premios de la Lotería de Navidad no se incluyen en la base imponible del IRPF, pero sí que se deberán declarar aquellos rendimientos o ganancias obtenidos con ese dinero.

Aquí se puede comprobar si nuestro décimo está premiado.

Modalidades y fechas para el cobro

Los décimos agraciados con cantidades inferiores a 2.000 euros se podrán cobrar en cualquier punto de venta de Lotería, bien en metálico o a través de Bizum, sistema que permite enviar y recibir dinero de móvil a móvil sin necesidad de obtener el número de cuenta y sin transferencia bancaria alguna. Y para aquellos premios con un importe igual o superior a 2.000 euros se podrán cobrar en las entidades financieras autorizadas por la SALE: BBVA y Caixabank.

Cuando se trata de décimos adquiridos a través del canal 'online' oficial (www.loteriasyapuestas.es), los premios mayores se abonarán mediante transferencia a la cuenta bancaria comunicada por el jugador en su cuenta de juego, una vez verifique el número de cuenta tras el sorteo. Los premios menores serán abonados directamente en la cuenta de juego siempre que esta no exceda de los límites establecidos, en cuyo caso también serán abonados mediante transferencia bancaria a la cuenta corriente que haya sido comunicada.

Los premios del Sorteo Extraordinario de Navidad 2023 se comenzarán a abonar desde esta tarde, cuando finalicen tanto las verificaciones de los números extraídos como los procesos informáticos, como es habitual, y se podrán cobrar hasta el 22 de marzo de 2024, ya que el derecho al cobro de los premios de Lotería de Navidad caduca a los tres meses, contados a partir del día siguiente al de la celebración del sorteo.

Décimos compartidos

En ocasiones varios familiares, amigos o compañeros de trabajo acuerdan compartir algún décimo de lotería, para lo que es importante saber el modo de proceder para evitar disgustos o malos entendidos.

"No hay que olvidar que se trata de un título al portador, el que tiene la papeleta es el que tiene el derecho, y cuando esa persona va a cobrar, si el décimo es compartido, tiene que manifestar las personas que participan, tiene que decirlo", explica Francisco García Latorre, delegado territorial en Aragón y La Rioja de la Asociación Española de Asesores Fiscales.

García Latorre aconseja elaborar previamente al sorteo un documento que refleje las personas que participan. "Los abogados hablamos de un contrato, pero puede servir hasta una servilleta de un bar. Lo importante es poder demostrar que ese boleto pertenece a más personas y, si resulta premiado, debe repartirse a partes iguales".

En caso de que el décimo compartido resulte agraciado, si tras repartir el premio entre los participantes cada uno recibe más de 40.000 euros, Hacienda hará la pertinente retención de manera individual del 20% de la cantidad que supere esa cifra.

"No puede ir uno con el décimo, cobrar 100.000 euros, y luego, por su cuenta, repartirlo a partes iguales entre los copartícipes, porque Hacienda lo detectará y podría considerarlo una donación, que deberá tributar en el Impuesto sobre Sucesiones y Donaciones", asevera el experto.

García Latorre recuerda que ha habido juicios por demandas y reclamaciones entre copartícipes, y que las personas casadas en régimen de gananciales, o consorciales, los ingresos que obtengan, también por premios, son de los dos.

Más de 200 años de historia

Los orígenes del Sorteo de Navidad se sitúan en el celebrado el día 18 de diciembre de 1812, más por el entusiasmo, sentir popular y proximidad a esas fechas que por la denominación en sí mismo. La denominación Sorteo de Navidad apareció por primera vez en el año 1892.

El primer premio del Sorteo extraordinario de la Lotería de Navidad, conocido popularmente como el Gordo, ha caído en Aragón en 25 ocasiones, desde 1815 hasta 2018. En la provincia de Zaragoza ha caído 13 veces en Zaragoza capital, una en Calatayud y otra en Tarazona; en la provincia de Huesca, ha caído tres veces en Huesca capital, y una en Grañén, Jaca y Fraga; y en la provincia de Teruel, ha caído tres veces en Teruel capital y una en Alcañiz.

En el conjunto de España, la región que mayor número de veces ha recibido la visita del Gordo del Sorteo extraordinario de la Lotería de Navidad es Madrid, con 83 ocasiones, frente a la ciudad autónoma de Melilla, que sigue siendo la única donde nunca ha caído este deseado primer premio, dotado con 400.000 euros al décimo.

Guardado en...

Lotería de Navidad premios Hacienda El Gordo Administración de lotería entidad bancaria bizum sorteo resultados cobro décimoMás información...

-

Las administraciones de Lotería ya han vendido un tercio de lo previsto para el sorteo de Navidad

Las administraciones de Lotería ya han vendido un tercio de lo previsto para el sorteo de Navidad -

La Lotería de Navidad deja más de 19 millones en todo Aragón, la mayoría en Teruel capital

La Lotería de Navidad deja más de 19 millones en todo Aragón, la mayoría en Teruel capital -

Los cuartos premios se quedan en Valencia, Alicante, Sevilla, Barcelona y Salamanca

Los cuartos premios se quedan en Valencia, Alicante, Sevilla, Barcelona y Salamanca -

'E-Olympics': el deporte virtual que tiene premio y que se esconde en las calles de Zaragoza

'E-Olympics': el deporte virtual que tiene premio y que se esconde en las calles de Zaragoza -

Aprobada la oferta aragonesa de empleo público para el Salud y la Administración general

Aprobada la oferta aragonesa de empleo público para el Salud y la Administración general